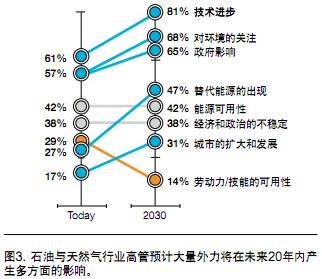

行业供应和需求端的多方面变化的影响以及政府对这两方面的多种影响预计将导致全球范围内更高、甚至更容易变化的能源价格。多种外力在世界不同地方具有不同的影响,而且不同的安全与碳排放政策有可能导致各地区不同的供需组合,但石油、天然气和煤炭仍是主要的全球贡献力量。我们的调研结果证明了发达(OECD)国家和发展中国家(非OECD)在外力影响程度方面的巨大“本地”差异。在发达国家,对环境问题的关注程度不断下降,而发展中国家认为这个问题更重要-这种差异与能源需求增长量的65%在2030年将来自非OECD国家的预期保持一致。

政府的影响力不断提高预计对OECD国家的影响程度要超过非OECD国家。非OECD国家通常已经是受到高度管制的市场,其政府对公司拥有强大的所有权,或者广泛参与到公司的运营中。有趣的是,OECD对能源可用性的关注程度高于非OECD国家。尽管有些主要的非OECD国家(例如中国)已经制订了强有力的高级能源安全议程,但新兴国家(沙特阿拉伯、卡塔尔、阿联酋和伊拉克,以及拉丁美洲和俄罗斯)最有可能主导未来的石油和天然气资源。

我们的调查指出,高管认为石油和天然气是全球多样化能源组合中最关键的能源,而核能和太阳能预计在东方国家更加重要。例外,更多本地能源组合将出现,而且本地“首选的”替代能源,例如非常规的石油和天然气、先进的生物燃料、天然气合成油(GTL)、煤炭合成油(CTL)以及气水合物,将扮演更重要的角色。然而,能源并不存在“非此即彼”的选择,而是都要选择,因为应对日益提高需要所有的能源。

目前的石油和天然气行业有许多参与者,而它们的发展水平参差不齐。对于以下方面,每个参与者都各不相同:能源的获取能力、资本和/或特殊“专业知识”和技术的可用性。国际化石油公司(IOC)目前受到来自国家石油公司(NOC)的挑战,包括对能源的获取能力以及在内部开发或者从服务提供商购买的技术,以及需求向新兴市场的转移。然而,其它因素也有可能影响石油与天然气公司的竞争形势,包括:

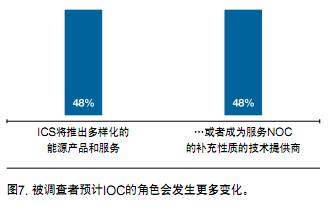

能源可用性和需求的转向:游戏规则更改者随着能源获取能力的受限,IOC的角色面临着压力,尤其是在NOC减少对IOC的技术和风险知识的需求时。48%的被调查者预计,到2030年,IOC将推出多样化的相关能源产品和服务。48%的被调查者也预计,到2030年,IOC将成为服务NOC的补充性质的技术提供商(见图7)。

为实现更加国际化的业务运营,NOC预计将持续寻求合并与收购(M&A),建立合资企业(JV),并通过全面的合作伙伴关系保障能源、市场和技术的获取。79%的被调查者认为,服务提供商将继续作为补充性质的服务和技术提供商。服务提供商过去在行业内引领技术的开发与部署,而且这一趋势预计将会持续,而且NOC和服务提供商会继续保持稳固的关系。

这明确地反映了IOC未来角色的不确定性,而且我们看到IOC在实施不同的战略,例如更加关注业务运营以及剥离非核心的、不盈利的业务细分(下游)和资产。这种剥离可增强它们的财务实力,以应对政府在将来提出的更高的资本和风险安全要求,并且为在以后为确定未来的行业角色后为实现业务增长而投资。同时,IOC正在收购中小型企业,目的是增强其在核心/补缺市场细分中的能力,例如非常规或者深海业务。

毫无疑问,随着最有优势的NOC结成新的合作伙伴关系而将能源、资产和市场准入与技术、风险和运营知识结合在一起-形成“超级INOC”,NOC将在未来占据更大的主导性。

我们的调研表明,高管预计行业合作伙伴的组合将发生变化,包括新兴国家和发达国家的公司之间结成更多的合作伙伴关系。我们已经看到,中国和沙特阿拉伯、中国和科威特以及印度和非洲一些国家越来越多的企业结成合作伙伴的趋势。

IOC和NOC之间的合作可能会继续,这主要是因为技术和风险方面的专业知识。但是,随着财富重新分配、可持续发展、环境和社会发展方面出现挑战:水、教育、健康、能源、基础设施和安全,IOC逐渐以更针对本地定制的方式应对“资源拥有”国的本地需求。因此,预计将会在更大范围内出现更少、但更深入而且整合度更高的合作关系,同时政府的参与程度也更高。现在,IOC、NOC和“拥有资源”的政府之间预计会出现真正的合作伙伴关系。

不幸的2010年墨西哥湾事故是石油和天然气企业、服务提供商、公众及整个行业内部以及它们之间的游戏规则更改者。这也可能要求更先进的风险管理,从而改变合作关系。为适应IOC、NOC和服务提供商的角色而制订的运营程序已经出现-尽管各地区有所不同,但这些程序的目的是达成不同的契约/合作协议。

准备应对2030年

许多石油和天然气公司都经受住了最近的金融风暴,但从长期来讲,许多公司在开展更复杂的项目,以及通过扩展业务范围而进入不熟悉或者偏远地区时,仍面临着严重的挑战和不确定性。要想准备好在不断变化的能源领域开展竞争,企业需要应对供应和需求端的挑战,而在不同的国家,随着公司情况的不同,这些挑战也各不相同。

可以说,到2030年,最优秀的石油和天然气公司不仅仅是拥有最强大的资产负债表的规模最大的资源持有者。保持竞争力的企业是那些集中精力部署能够增强生产和信息管理能力的战略技术,并且优先考虑五个关键成功因素的企业,即绩效管理、企业风险管理、卓越运营、人才管理和有适应性的业务模式。

改进生产和信息技术

新技术对于高效勘探、采收率提高以及在可接受的健康、安全和环境要求内开展业务运营至关重要。随着石油和天然气行业内部及外部更具战略性的合作日益增多,我们预计未来的技术进步将以四种方式为石油和天然气公司的业务提供帮助-前三个方面与生产技术相关,而第四个方面是关于如何应用信息技术:

1.增强新型石油和天然气资源的勘探能力(常规和非常规);

2.在更具挑战性的常规和非常规能源领域进行生产和运营时,增强现有油气田的采收率;

3.降低对环境的影响以及不同类型的石油和天然气生产活动的风险;

4.集成多学科人力资源、信息交换、技术和工作流程,以增强业务安全和效率。

增强新型石油和天然气资源的勘探能力

随着新的大型油气田发现数量逐步减少,提高数据获取、影像处理、更复杂的地质结构的解释和建模(需要高分辨率和更精确的地震成像/绘图)更加重要。先进的未来超级计算能力提供的技术性业务分析可使石油和天然气公司访问信息,用于4D地震数据处理和储量建模。增强现有油气田的恢复能力并寻找有竞争性的能源技术进步和能源价格持续提高的期望使得非常规石油和天然气资源更有吸引力和可行性。尽管许多被采访的高管预计这种趋势将继续存在,但他们也表达了对于环境影响、业务运营的高能耗需求、高前期成本以及与获得这些能源相关的土地使用方面的担忧。他们认为技术和运

营能力的提高可限制非常规业务运营的潜在负面影响。最近十年来,供应量增加的很大一部分来自于现有大型油气田的恢复能力得到了提高,而且技术将有巨大的潜力进一步促进这一活动的开展。提高原油采收率(IOR)的技术已经证明了它们对于开采分散的圈闭石油和残余难动油的价值。通过智能物联油田和集成化信息技术,先进的IOR技术预计能够实现更高效的生产,并延长现有油气田的寿命。

降低环境影响和生产风险

将来几年,石油和天然气行业在业务运营对环境的总体影响和向土地、海洋及空气中的排放量方面将面临着更严格的要求。目前,世界各地正在进行大量的技术研究活动-目标和成熟度各不相同-目的是应对环境和能源消耗的限制。石油和天然气行业是一个重要的角色,需要克服挑战,以适应不断变化的要求。

然而,这个行业是在竞争激烈的市场开展业务,而且从长期来讲,“游戏规则”之外的所有自愿活动和当局的规定必须经过成本效益分析。环保措施的评估可能不仅仅包括业务的经济效益和会计核算。对于这个方面,挑战在于将代价高昂的环保努力转化为效益和竞争优势。

集成人力资源、信息、技术和工作流程

在最近几十年,集成化运营(IO)和数字化油田的价值已经得到证明。但是,大多数高管认为,这些方面还有更大的潜力能够实现。展望2030年,他们认为集成能力对于结合多个技术学科以及人员和流程的创新更加关键。IO对于帮助石油和天然气公司实现以下方面至关重要:?通过集成化信息框架实现协力作用;

1、使员工能够远程工作,在全球范围内运行多样化的价值链和资产;

2、根据需要在正确的时间为正确的人提供正确的信息,用于更好地制订决策。

研究、开发和部署战略性技术,实现成功因素战略性技术对于石油和天然气公司未来的成功至关重要,并且需要更多的投资。但是,71%的被调查者预计,到2030年,每桶石油的平均价格将达到130美元(按当前的美元价格计算),因此,从财务方面讲,技术的投资对于努力获得这些更具挑战性的资源的企业非常有吸引力。将来,石油和天然气公司之间更深层的行业协作以及各国政府更主动的参与将非常重要。随着技术满足更广泛的环境需求,情况尤其如此。公司需要通过以下措施,将技术作为竞争力的来源:

1、积极地参与行业内外的战略性技术联盟。与投资人、供应商、运营商和同行以及补缺行业建立“同类最佳”的技术协作关系,并成立社团和企业联合体;

2、根据具体情况评估和部署技术,并考虑成本和经济效益、环境、运营、安全及市场收益;

3、将生产技术和信息技术与人员、流程、信息以及企业运营方式集成在一起;

4、与最终用户一同进行先进技术的创新,而不仅仅是运输过程中的燃料效率。

石油和天然气公司的成功因素

增强绩效管理

展望未来,我们预计易采油、低价的非常规资源、IOC和NOC之间的激烈竞争将结束。更高的复杂性将来自联盟或者向新业务领域拓展,并且要求企业付出更大的努力,以实现更高的回报和利润。绩效管理应包括:

1、利用先进的分析技术衡量并帮助确保业务单位的运营、资产完整性、流程效率与安全,以及业务人员的风险暴露和工作状态。平衡计分卡和关键性能指标将不仅包括对损失工时的工伤或者死亡事故的衡量;

2、外部和内部同行对比以及基准衡量,以利用“最佳实践”降低企业的成本,并提高资源效率。在服务和材料的采购、资本利用效率、能源使用、自然资源消耗以及人员必要技能的培养方面实现规模经济;

3、更加关注绩效成果及企业成长,以及更严格地关注通过合作伙伴关系、联盟与收购所实现的经济价值。

优先开展整个企业的风险管理

整个企业的风险管理对于在向更具挑战性的运营领域拓展时有效地控制日益增多且更加多样的风险非常重要。风险知识将成为合作伙伴选择与可信度衡量的关键标准。为了实现安全、可靠的业务运营,整个企业的风险管理应包括:

1、 建立集中的风险与安全职能部门,由一位首席风险官或同等级别的人员监督各领域、业务细分和地区的运营。确保遵循业务原则、流程安全要求、环境标准、技术标准和商业标准;

2、 建立集成的风险流程和系统,用于持续地识别、监控、测量和控制广泛的风险:流程、信息、资源、资产、财务和环境;

3、 利用先进的分析技术扫描结构化和非结构化数据,以改进预防性措施,控制风险,并了解新的趋势;

4、通过独立审计而确认企业满足较高的标准和合规要求;

5、 确定强有力的非市场战略,以制订政策,并让资源持有者、股东和大众参与进来。

注重卓越运营

在各个行业中,卓越运营对于降低运营成本,加快库存周转和提高质量非常有效。为了能够一致地在所有业务中实现较高的运营绩效,卓越运营应包括:

1、坚定地关注可持续性以及增值活动,这些活动可以采用持续改进技术而减少浪费,并降低业务对环境的影响;同时将这些技术向供应商/承包商推广;

2、注重利用先进的分析技术,例如六西格玛,以结构化方式提高产品和成果的质量及一致性;

3、制订一个在不同的价值链、项目、业务、资产和人员之间利用领先实践的运营模式;

4、建立一个企业中心,负责从战略角度管理成本和采购活动,监督哪些活动应在内部进行,而哪些应外包,并且利用企业的规模优势获取资金、服务和产品;

5、利用本地监管部门为您的业务运营地点的人创造社会和经济价值。依靠整个系统 - 包括环境、水、健康、教育、

基础设施和安全方面 - 使城市和国家更加智慧。

通过有效的人员管理提高能力

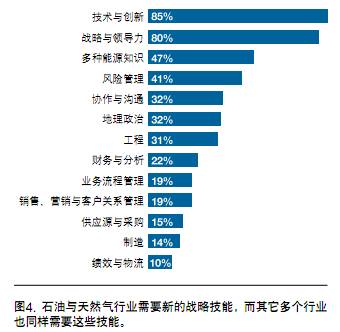

在最近的一项调研中,IBM采访了全球700多位首席人力资源官(CHRO)。调研结果表明,石油与天然气行业的CHRO认为提高员工能力和培养未来领导者是他们的首要任务。在全球整合的企业中开发灵活的、最优的未来技能组合对于提高人员能力至关重要。这样,人员就能够以新的方式在新环境中开展工作,例如异地和全球运营。人员管理应包括:

1、配备拥有正确技能的人员,以满足未来的业务组合/项目需求,例如掌握多学科知识的科学家,包括技术能力、战略制订、可持续性发展的专业知识以及风险管理,而且这些人员都具有全球多样化的特征;

2、人员、技术、信息和工作流程互相协调,以实现在新环境中跨组织单位和地理界限开展运营。创造并支持注重组织学习的协同文化氛围;

3、利用先进的预测、随需应变、实时信息技术,使人员能够做出更好的决策,同时降低成本并提高能力(例如,利用分析技术预测和减少事故,缩短中断时间,并提高预测和按需维护的能力);

4、根据绩效、能力和需求细分并培养人员,制订出旨在发挥个人潜力的培养计划。

设计适应性的业务模式

石油与天然气公司必须持续地探索新的方式,以创造经济和社会价值,并推出和维护高价值的业务组合。为实现这些目标,适应性的业务模式应包括:

为新兴市场中主要的资源持有者、新的联盟合作伙伴和政府制订价值表述,并分别进行量身订制,以适应本地能源、技术、风险、持续发展性、市场准入和社会经济专业知识等因素,同时实现竞争优势。尊重本地文化,并为满足石油与天然气业务范围之外的本地社区需求而投资;

1、从并购活动、合资企业和联盟中以及动态的业务和技术合作伙伴关系中获得价值;

2、在开采有挑战性的常规和新的非常规

石油与

天然气资源方面培养能力,并在集成各种供应链与运营模式方面积累知识;

3、培养战略性的内部专业能力,持续地监控并应对不断变化的能源环境,以创造和抓住新的机遇。

评论

评论

客服电话:010-84938918

客服电话:010-84938918