2018-12-19 10:12 来源:来自互联网,中国壁挂炉网编辑发布 浏览量:12293

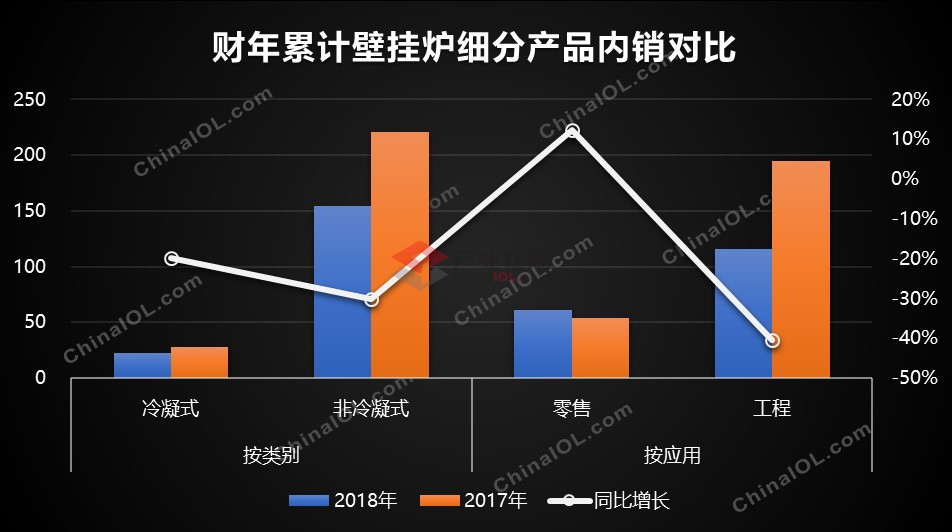

2018年前三季度壁挂炉内销市场没能延续去年风风火火的高增长态势,第三季度密集招投标纷纷开启,但是整体规模与去年相比还是呈现走低的趋势。据产业在线监测数据显示,前三季度壁挂炉整体内销量为170万台以上,其中冷凝式、非冷凝式壁挂炉同比滑落30 %上下。按壁挂炉应用分,2018年零售采暖内销市场同比增长12%,而工程采暖市场同比下滑40%。

煤改气政策力度减弱,市场逐渐回归理性

去年“煤改气”快速的推进,使得天然气需求急剧增长,而天然气供应侧又因其他客观原因不能即刻调控储存量,以河北为代表的多地出现气荒,造成北方一些地区“煤改气”工程暂缓。上半年煤改气市场受去年气荒影响,各地的煤改气政策推进缓慢。虽然招标在三季度密集展开,市场得以恢复,但是累计前三季度内销总量与去年相比依然存在较大的差异。这种市场的落差,并不是壁挂炉行业走向下坡路的开始,而是市场在减弱政府推动后的正常回落。 政策对壁挂炉供暖置换市场的推动作用减弱,使得市场逐渐回归理性。

在中央政策宏观调控下,实行因地制宜清洁取暖,禁止一刀切。应根据本地资源、基础设施等条件,科学施策,确保供暖系统的全面升级,宜电则电,宜气则气,宜煤则煤。第三季度河北、天津、吉林、内蒙古等多地密集发布的作战路线图也侧面印证,煤改气市场不再像去年一样激进,市场趋向稳健。

工程市场爆发力度不足,零售市场增长放缓

政策不明直接受到影响的是工程采暖。政府一系列政策的落地使得工程采暖经历了一个缓冲期,但是工程采暖市场规模与去年相差甚远。以北方为主的工程采暖第三季度同比下滑过半,前三季度累计同比滑落40%以上,持续加大与去年市场规模之间的落差。工程市场的滑落,使得各厂家把目光转向以南方为主零售市场,近两年有不少壁挂炉企业将工厂或总部迁至南方地区,前几年万家乐将热能产业整体迁至长沙,威能总部迁址上海,今年10月30日喜德瑞也在嘉兴举办了新工厂奠基仪式,未来菲斯曼也将会把工厂落户在嘉兴,南方分户采暖市场将成为越来越多的壁挂炉企业重要潜力市场。

在南方,壁挂炉属于中产阶级需求品,尽管销量不大,但每年市场的增长表现还是很可观。不过今年受房地产等支柱产业进入低迷期的影响,截止前三季度来看壁挂炉零售市场同比虽有增长,但长幅趋势也是明显放缓。

大量库存中小企业尤为艰难,“真假猴王”外资品牌不堪其扰

上半年整体市场疲软,各企业都处于大量囤货状态,据不完全统计2018年上半年壁挂炉行业仅库存量就已达150万之多。从7月份开始各地方发布的招投标信息就已明显多了起来,但是三季度行业没能大爆发,企业库存问题同样没能得到根治,整个行业面临着是否会出现产能过剩的尴尬局面。库存积压和资金链断层是业内普遍存在的现象,让无数中小型企业犹如生活在酷暑寒冬。一些新型品牌和小规模品牌在巨大压力面前选择以极低的价格甩货。这样的低价出货清仓的行为可能会打乱市场生态,对行业发展造成不利影响。

此外,常规炉的市场现状也不太乐观,近1-2年市面上出现了所谓的“平行进口机”(是指未经品牌厂商授权,贸易商从海外市场购买,并引入中国市场进行销售的壁挂炉。)。平行进口机的出现对外资品牌的影响和打击还是非常大的。一方面,由于渠道不同,此类“平行进口机”价格上有一定优势,对品牌固有客户的销售上有很大冲击;另一方面,由于此类机器未经厂商授权,质量没有保证,售后服务也不能尽善尽美,在质量和服务出现问题时,损害的又是品牌的形象和口碑,外资品牌不堪其扰。

综上所述,政策红利在行业中毕竟只是短期的,找准产品长期有效的增长点才至关重要。虽然今年壁挂炉内销市场的表现是每况愈下,但经历了2017年煤改气市场的爆发和2018年的调整恢复,国家“煤改气”的任务目标远没有完成,“煤改气”依然是国家大政方针,未来煤改气市场将更加合理有序的发展。企业应该咬紧牙关,面对挑战抓住“煤改气”的机遇,打造企业和品牌真正面向顾客的市场化能力。大幕拉开,中国壁挂炉产业将用新面貌,好戏上场。

0

0 评论

评论